Etyo Data Center, dirigé par Jean-Philippe Rouyer, accompagne les foncières, promoteurs et développeurs dans la structuration, la sécurisation et la valorisation de leurs projets de data centers.

L’approche d’Etyo Data Center repose sur l’identification des opportunités réelles, l’anticipation des risques et l’activation des leviers clés permettant de transformer un terrain ou un actif (logistique, commercial ou d’activité) en un site compatible avec les exigences du marché des data centers.

L’objectif : conduire chaque projet afin de convertir une opportunité foncière ou un bien devenu obsolète en un actif à forte valeur.

Les équipes interviennent à chaque étape stratégique du développement :

Fort de cette expertise, Etyo Data Center propose un décryptage des dynamiques d’un marché en pleine mutation.

Ce matin encore, sans le savoir, vous vous êtes connecté plusieurs dizaines de fois à un data center.

En déverrouillant votre téléphone, en consultant la météo, en lisant vos e-mails ou en prenant un rendez-vous sur Doctolib, vous avez mobilisé ces infrastructures invisibles. Dans nos vies ultra-connectées, les data centers sont omniprésents. Et pourtant, nous ne les voyons presque jamais.

Cette discrétion n’est pas un hasard. Un data center est une installation critique, ultra sécurisée, conçue pour fonctionner sans interruption, 24 heures sur 24, 365 jours par an. Toutes les mesures sont prises pour en contrôler strictement l’accès et éviter toute intrusion. L’objectif est simple : garantir une continuité de service parfaite pour l’utilisateur.

Mais au fond, à quoi servent ces infrastructures ?

Un data center remplit trois fonctions essentielles : stocker, traiter et échanger des données. Derrière cette apparente simplicité se cache une réalité bien physique. Le « cloud », souvent perçu comme immatériel, repose en fait sur un réseau mondial d’équipements très concrets.

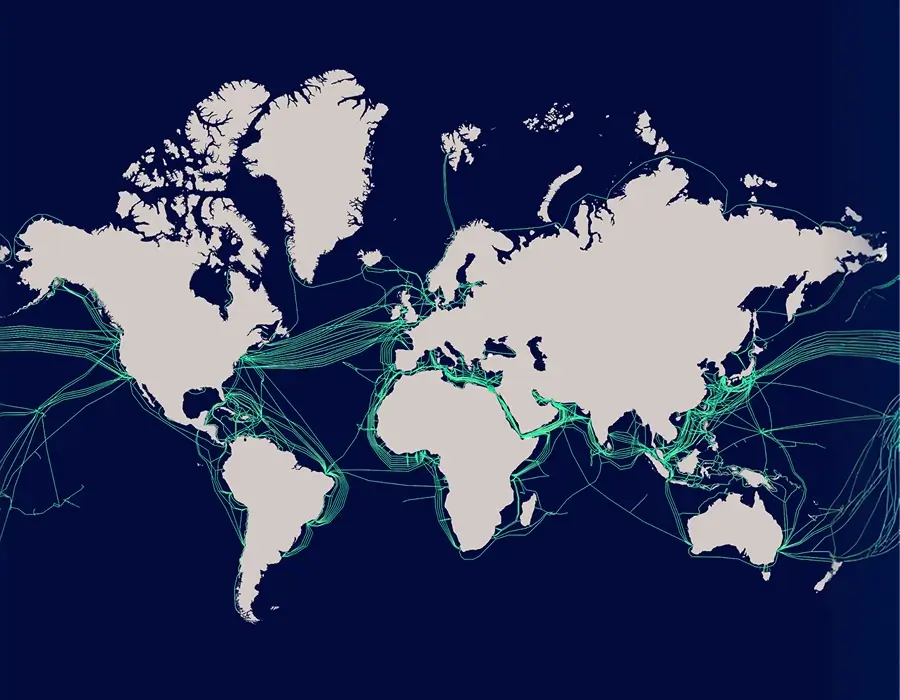

Lorsque vous vous connectez à internet, votre téléphone communique d’abord avec une antenne téléphonique. Les données transitent ensuite par des câbles en fibre optique, rejoignent des data centers et peuvent même traverser les océans via des câbles sous-marins. Le premier câble sous-marin en fibre optique date de 1988 ; aujourd’hui, on en compte plus de 500 à travers le monde[1]. On peut comparer ce système à un réseau de transport : les câbles sont les autoroutes de la donnée, et les data centers en sont les gares ou les aéroports, où les informations sont réceptionnées, orientées et redistribuées.

Historiquement, les entreprises possédaient leurs propres data centers, dits « non neutres », dédiés à leurs besoins internes.

Avec l’essor d’internet dans les années 2000, un nouveau modèle apparaît : le data center de colocation. Exploité par un opérateur spécialisé, il accueille les équipements de plusieurs clients, appelés locataires. Ces infrastructures sont dites « neutres » car elles permettent à chaque client de choisir librement ses fournisseurs de connectivité.

On distingue plusieurs types de data centers : les sites dits retail, de taille plus modeste et à vocation régionale ; les wholesale, plus vastes et à rayonnement national voire international ; et, plus récemment, les hyperscale, des infrastructures beaucoup plus grandes, dédiées à un seul client.

Ces clients sont les géants du cloud — Amazon Web Services, Microsoft Azure et Google Cloud — qui représentent à eux seuls environ 65 % du marché cloud mondial. [2]Leur développement, amorcé dans les années 2000, a transformé cette industrie en pilier incontournable de l’économie numérique.

En France, les data centers « traditionnels » sont répartis sur l’ensemble du territoire, principalement à proximité des grandes agglomérations. En revanche, les infrastructures hyperscale se concentrent essentiellement en région parisienne et à Marseille, deux grands hubs de connectivité.

Mais cette géographie évolue rapidement. Depuis que l’intelligence artificielle s’est imposée auprès du grand public avec ChatGPT fin 2022, une nouvelle génération de data centers émerge : les centres de calcul haute densité (HPC), destinés à entraîner des modèles d’IA. Ces « AI factories », extrêmement énergivores, s’implantent désormais dans des régions offrant un accès facilité à l’électricité, comme les Hauts-de-France ou le Grand Est. On parle désormais d’une logique « power first », où la disponibilité énergétique devient le critère principal d’implantation.

Contrairement aux idées reçues, un data center n’est pas qu’un simple bâtiment. C’est une industrie à part entière, d’une complexité technique et opérationnelle élevée.

Les investissements nécessaires sont colossaux : environ 10 millions d’euros par mégawatt IT installé. Un site de 100 MW représente ainsi près d’un milliard d’euros pour l’infrastructure seule, auxquels s’ajoutent plusieurs milliards pour les équipements informatiques.

En réalité, l’essentiel du coût (près de 60 %) d’un data center ne vient pas du bâtiment, mais de deux besoins clés : l’électricité et le refroidissement. Il faut alimenter en continu des milliers de serveurs, comme une ville qui ne s’arrête jamais, tout en évacuant la chaleur qu’ils produisent grâce à un système de refroidissement.

Dans ce secteur, l’unité de référence n’est pas le mètre carré, mais le mégawatt.

Pour garantir une disponibilité maximale, les équipements sont systématiquement redondés (dupliqués en cas de panne), et des équipes sont présentes sur site 24h/24. La performance est encadrée par des standards internationaux, comme la classification Tier de l’Uptime Institute. La plupart des data centers actuels sont de niveau Tier III, ce qui limite les interruptions à environ 1h30 par an — soit une continuité de service quasiment totale à l’échelle d’une année.

L’essor de l’IA change radicalement l’échelle des projets. Les futurs data centers pourront atteindre plus d’un gigawatt de puissance, soit l’équivalent d’un réacteur nucléaire.

En France, environ 700 MW sont aujourd’hui installés, représentant près de 2 % de la consommation électrique nationale, soit l’équivalent de 2,5 millions de foyers.[3]

Mais les perspectives sont vertigineuses : 14 GW de capacité ont déjà été réservés auprès de RTE[4] pour de futurs projets, la puissance installée pourrait dépasser 4 GW d’ici 2035[5], et la consommation électrique du secteur pourrait, elle, être multipliée par quatre pour atteindre 7,5 % de la consommation nationale.[6]

Cette croissance s’inscrit dans une dynamique mondiale, et soulève des enjeux majeurs.

L’augmentation rapide de la consommation électrique des data centers pose un défi de taille. D’abord, cette croissance n’a pas été entièrement anticipée au niveau européen, ce qui fait peser un risque : voir une partie de la demande supplémentaire couverte par des énergies fossiles. Une situation qui irait à l’encontre des objectifs climatiques et renforcerait la dépendance énergétique vis-à-vis des pays producteurs.

En France, nous bénéficions d’une électricité largement décarbonée, mais les contraintes apparaissent ailleurs : les délais de raccordement s’allongent fortement. En Île-de-France, il faut désormais jusqu’à six ans pour être connecté au réseau.

Dans ce contexte, il existe un risque de suivre une tendance déjà à l’œuvre aux États-Unis : face aux difficultés d’accès à l’électricité, les grands acteurs du cloud développent leurs propres sources d’énergie, souvent à base de gaz. Une réponse rapide… mais fortement carbonée…

Invisibles mais essentiels, les data centers sont devenus l’épine dorsale de notre société numérique. Leur développement rapide, porté par le cloud et l’intelligence artificielle, ouvre des perspectives immenses… mais aussi des défis considérables.

À la croisée des enjeux technologiques, énergétiques et géopolitiques, les data centers ne sont plus seulement des infrastructures : ils sont devenus un test grandeur nature de notre capacité à concilier progrès et durabilité.

[1] Source : TeleGeography – Submarine Cable Map

[2] Statista : https://www.statista.com/chart/18819/worldwide-market-share-of-leading-cloud-infrastructure-service-providers/

[3] Source : The Shift Project, rapport final « Intelligence artificielle, données, calculs : quelles infrastructures dans un monde décarboné ? ».

[4] Source : RTE et communications reprises dans plusieurs analyses sectorielles sur les demandes de raccordement des datacenters.

[5] Source : EY-Parthenon, études prospectives sur la croissance des datacenters et de l’IA en France.

[6] Source : The Shift Project, rapport final « Intelligence artificielle, données, calculs : quelles infrastructures dans un monde décarboné ? ».

En vous inscrivant à la newsletter vous acceptez de recevoir des mails de Digital Mag sur son actualité et ses offres en cours. Vous pouvez à tout moment vous désinscrire dans la partie basse des Newsletters envoyées.